Hallo zusammen,

ich bin nun auch an dem Punkt gekommen, ja ich weiss, kurz vor der Senkung der Garantiezinsen.... Deswegen gilt es sich nun schnell zu entscheiden.

Zu mir 32 Jahre, Spitzensteuersatz und mir wurde von meinem Versicherer angeraten nun schnell auf den Rürüp Zug aufzuspringen, wegen der sinkenden Garantiezinsen von 0,9 auf 0,25.

Nun habe ich folgende Verträge vorliegen:

Rentenfaktor Garantiert 26,33

Rentenfaktor Garantiert 26,33

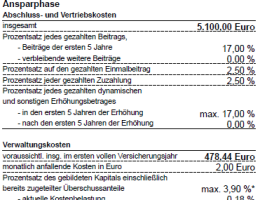

Naja mir ist es doch ein Dorn im Auge wenn ich sehe wieviel Gebühren und Verwaltungskosten und die festbindung des Kapitals dort verlangt wird....

Ich hatte mir eine Excel gebaut ... nicht die beste, tut aber denke ich Ihren Zweck. Dort zeigt sich für mich, wenn ich nicht 500 € / Monat in den Rürüp investiere, sondern die 310€ oder was das Netto sind, wenn ich das rechne was der vertrag mich wirklich kostet, in einen Sparplan ETF z.B. packe, dass ich dann etwa bei den gleichen Werten lande.

Sehr schwierige Entscheidung.

Ich hoffe ihr könnt mir ein qualitatives Feedback geben. Vielen Dank